![]()

冰火两重天,国外动力煤价格涨至国内2倍!

2022-05-31 00:05

据俄新社转引波兰门户网站Onet的消息称,自禁止进口俄罗斯煤炭后,波兰煤炭市场情况艰难,波兰国有资产部副部长皮兹克称,考虑到目前的需求量超出供应能力,多家煤炭企业决定采取限购措施,以便为下一个供暖季提供尽可能多的燃料。

作为欧洲第一个通过立法草案,禁止进口俄罗斯煤炭的国家,波兰曾对外表示:“我们不希望此类进口继续在波兰领土上进行,尽管我们知道欧盟迄今尚未批准此类行动。波兰政府对欧盟未能采取(制裁)行动感到遗憾,波兰的决定可能会引起一些合理的法律质疑,但我们不能继续等待欧盟的反应了。”

现在看来,事前有多决绝,事后就会有多尴尬。

自疫情及俄乌冲突之后,欧洲煤炭市场供需格局发生一场”地震“。随着能源紧缺和脱碳目标之间的矛盾日益加剧,欧洲不得不延缓脱碳目标,同时通过加大全球煤炭的采购来缓解能源紧缺所带来的问题。

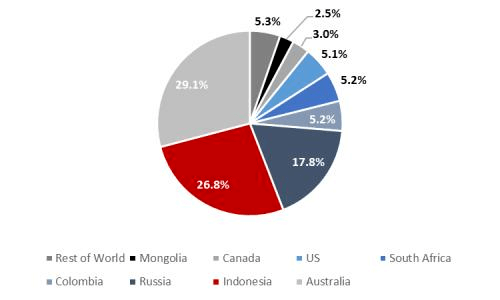

欧洲的”抢煤“也打破既有的全球煤炭供需格局和航运格局。从全球贸易来看,2020年,澳大利亚、印度尼西亚以及俄罗斯是全球最大的煤炭出口国,三个国家比重为73.7%,其次是南非和美国,分别为5.2%、5.1%。随着俄罗斯煤炭在欧洲等地的”失宠“,全球煤炭贸易格局也发生转变:印度尼西亚主导了世界动力煤(879, 4.00, 0.46%)贸易,澳大利亚主导了世界的炼焦煤(2790, 52.00, 1.90%)贸易。

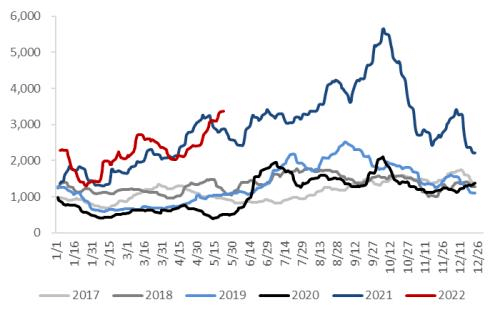

从航运来看,欧盟的”舍近求远“和全球通货膨胀均助推了大宗商品的运输成本居高不下。从今年2月底开始,波罗的海干散货指数BDI进入了快速上涨通道,随后在3月中旬至4月中旬期间回调,随后继续快速上涨,这与国际煤价的走势有较高的相关性。

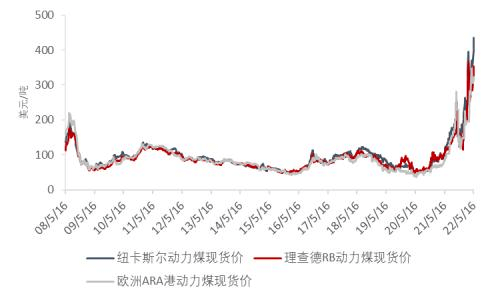

欧洲煤炭买家开始纷纷向澳大利亚、印尼等国家购买煤炭,供需失衡和物流成本的增加,煤价一路攀升冲击历史高点,5月20日,纽卡斯尔动力煤现货价达到436.07美元/吨(约2921元/吨),令人叹为观止。

反观国内煤炭市场,可谓是“冰火两重天”。在保供政策的高度决心执行的力度下,5500大卡的动力煤现货价在5月基本在1200元/吨左右小幅波动。在全世界能源出现危机的背景之下,我国煤炭价格虽然水涨船高,但市场总体在政策的调控下最大程度的减少了干扰。

但值得注意的是,我国进口市场表现并不乐观。

我国煤炭进口排名前三的国家分别为印尼、俄罗斯和蒙古,而受到成本、地缘政治及运输便利性等因素的影响,以上国家并不具备大幅出口至欧洲的条件,从而导致欧洲加紧全球煤炭采购与我国进口之间并不冲突,对我国进口总量影响有限

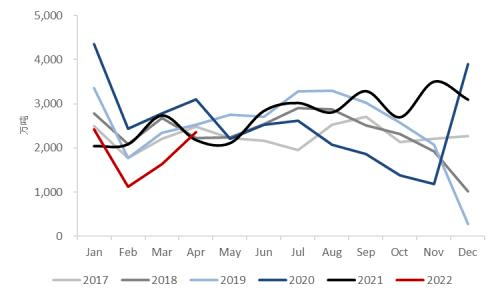

但面对海外市场高昂的煤价,我国进口煤炭的成交冷清了许多。2022年1-4月,我国进口煤炭7536.2万吨,较去年同期减少16.4%,具体来说,1-4月我国从印度尼西亚进口煤炭4236.7万吨,同比去年减少25.3%;从俄罗斯进口煤炭1353.5万吨,同比去年减少7.5%。

欣慰的是,4月份,我国进口印尼煤1595.1万吨,环比增加59.1%;进口俄煤389.6万吨,环比增加24.8%。总体来看,4月的进口已经得到了一定程度的改善。

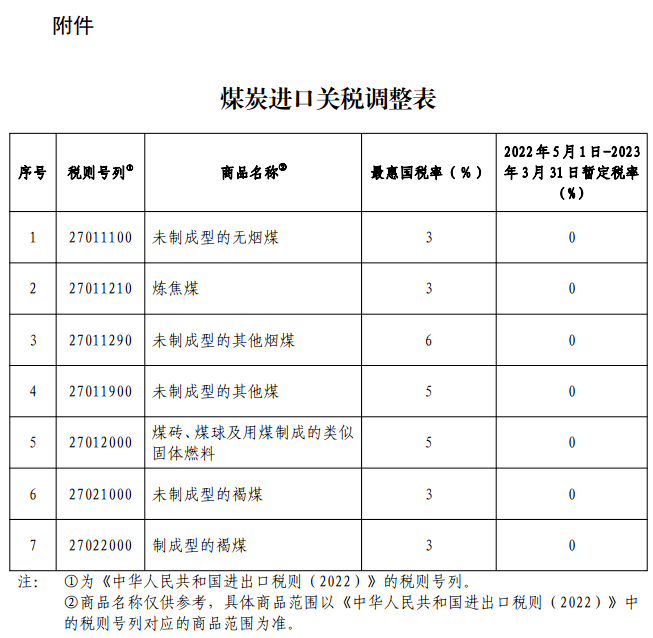

日前,国务院关税税则委员会发布调整煤炭进口关税的公告。为加强能源供应保障,推进高质量发展,自2022年5月1日至2023年3月31日,我国对煤炭实施税率为零的进口暂定税率,进口市场冷清的局面有望得到缓解。

进入6月用电高峰,我国煤炭市场也将面临前所未有的挑战,主要就是政策面与基本面的博弈。

一方面,相关部门对煤价的监管政策不断明确并加码,在303 号文和四号公告的基础上,发改委连续发文明确哄抬物价的标准,国常会也要求落实煤炭产量任务,在前所未有的调控政策下,煤价上涨空间将被压制。另一方面,日耗回升预期相对明确,旺季备货需求和结构性问题将对煤价形成支撑。

综合而言,我国动力煤将继续面临“上有顶下有底”的区间震荡。

转载自新浪财经>市场资讯,原文地址:冰火两重天,国外动力煤价格涨至国内2倍!

Copyright 2023 绥德县鑫祥和科技有限责任公司

All Rights Reserved

陕公网安备 61082102000118号

陕ICP备2023004364号-1

陕公网安备 61082102000118号

陕ICP备2023004364号-1